el banco de pagos internacionales (bpi) juega un papel fundamental en la promocion de la cooperacion y la estabilidad monetaria y financiera a nivel global. su trabajo contribuye a un sistema financiero mas seguro, eficiente y resiliente, lo que beneficia a la economia global en su conjunto.

ambas instituciones preven que la ratio de deuda sobre pib deje de bajar en los proximos años y empiece a subir al final de la decada por el envejecimiento.

el analisis del mercado laboral incluido en el informe anual del banco de españa esgrime datos de la ocde para desmontar la tesis con la que historicamente las empresas españolas han justificado las prejubilaciones: prescindir de los trabajadores a partir de los 55 años no abre la puerta del mercado laboral a los jovenes. mas bien al contrario, señala el supervisor: aquellos paises con tasas de empleo mas elevadas entre la poblacion de mayor edad tambien suelen disfrutar de tasas mas altas de empleo juvenil.

juan carlos escotet es la cuarta fortuna de españa. el que fuera banquero de hugo chavez, de padres españoles afincados en venezuela, es propietario del 85 por ciento del banco gallego abanca, con el que patrocina a numerosos clubes deportivos de diversas modalidades (baloncesto, futbol, balonmano, voleibol…). ademas es dueño del deportivo, que podria subir a segunda division este sabado. una circunstancia que escotet podria aprovechar para venderlo.

las entidades deben estar preparadas para detectar y subsanar en el menor tiempo posible los fallos en los sistemas que se hayan visto afectados por ciberincidentes. no solo se trata de poner barreras, sino tambien de tener procedimientos que atenuen las consecuencias que las incidencias ocasionen en los procesos operativos.

la ue señala en un informe sobre envejecimiento que los desequilibrios financieros en el sistema persistiran, de modo que españa tendra que hacer ajustes a partir del 2026. y no seran menores, ya que el documento publicado este viernes por la comision europea -el ageing report- los eleva a casi 12.000 millones de euros anuales.

de esto ha advertido el banco de españa (bde): la pandemia ha creado un nuevo gap respecto a la ue que se suma al que ya existia. de hecho, el supervisor bancario preve que esa brecha se mantenga durante todo el horizonte de proyeccion, que abarca la mayor parte de la legislatura actual, hasta 2026. dicho de otra manera, en 2026 españa seguira sufriendo una brecha mayor de la que tenia en 2019.

en bbva consideramos que cuanto mas crece una empresa y mas rentable es, mas impacto positivo tiene en la economia y en las personas. sin embargo, una gran parte de la sociedad -al menos en españa- no ve con buenos ojos que los bancos obtengan beneficios. quiza se deba a que las entidades financieras no han comunicado con sencillez a que destinan los beneficios que ganan.

la organizacion facua-consumidores en accion ha informado de que un nuevo reglamento europeo impondra que todas las transferencias lleguen a los destinatarios en diez segundos y que no podran aplicarse comisiones adicionales a las convencionales, que "generalmente son gratuitas" si se realizan online. la organizacion señala que en españa la banca cobra hasta 12 euros a los usuarios por realizar transferencias nacionales si no quieren que tarden uno o varios dias en llegar al destinatario, "mientras que si asumen la espera no suelen aplicarles ninguna comision".

solo unas pocas naciones en el mundo han renunciado a contar con un banco central entre sus instituciones y casi todas son en realidad micropaises: kiribati, tuvalu, andorra, islas marshall, isla de man, monaco, nauru, micronesia, palaos o el pequeño principado de liechtenstein -en el corazon de europa- son algunos de los ejemplos.pero, cuales con las consecuencias para un pais que no cuenta con este organismo?

escotet comenzo a labrar su fortuna tras la compra de ncg banco, pagado -por cierto, con retrasos- con dinero de la propia entidad, que previamente habia sido rescatada con 9.000 millones de ayudas publicas, despues de traspasar activos toxicos a la sareb por valor de otros 5.000 millones. es decir, escotet compro las antiguas cajas gallegas... con dinero de todos los españoles.

españa es un pais rico, pero arrastra problemas mas propios de un pais pobre. de los 193 paises del mundo, españa ocupa el puesto 14 en pib nominal, segun datos del banco mundial, lo que significa que esta en el 7% de los paises mas ricos en pib. en pib per capita, en cambio, cae hasta el 33, por detras de lituania, chipre o la republica checa.

la riqueza financiera neta de las familias españolas e instituciones sin fines de lucro al servicio de los hogares (isflsh) se situo en 2 billones de euros en el primer trimestre, lo que supone un aumento del 2,9% en tasa interanual, segun las cuentas financieras publicadas por el banco de españa este martes. los datos tambien reflejan una moderacion de la deuda de los hogares hasta el 51,1% del pib, frente al 56,8% de marzo de 2022.

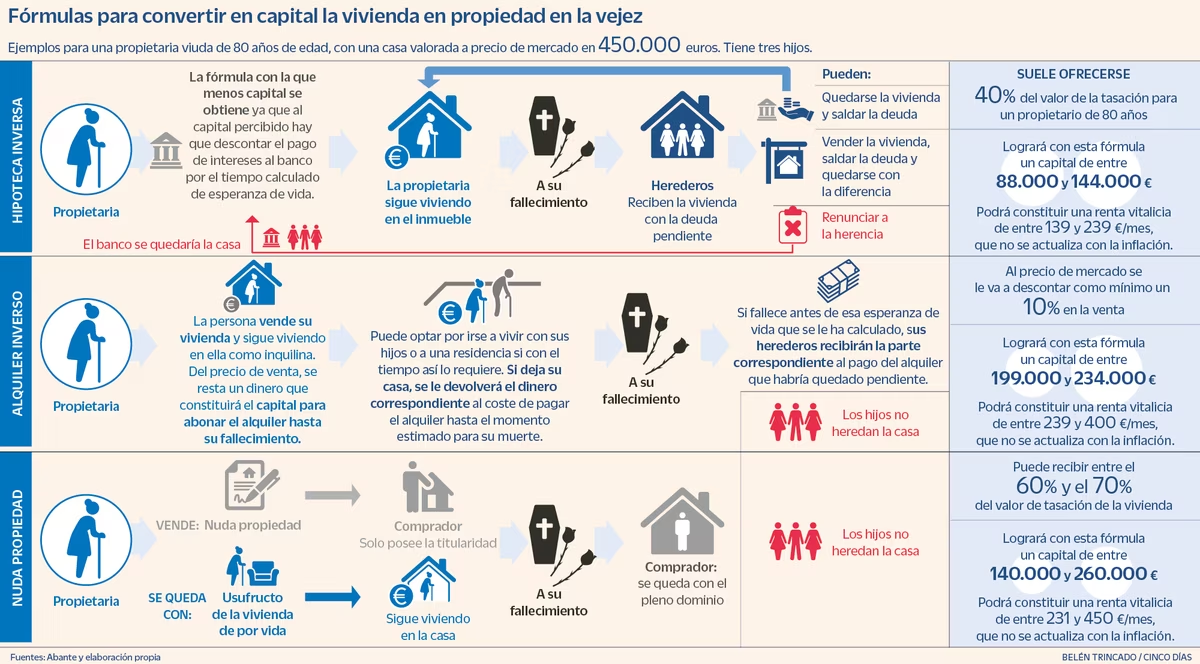

las principales opciones financieras con las que cuenta un propietario para convertir su casa en un capital para la jubilacion son la nuda propiedad (la venta de la casa pero conservando el usufructo de por vida), la hipoteca inversa (la entrega por parte del banco de un capital por la vivienda que incluye el cobro de intereses) y el alquiler inverso (la venta de la vivienda a cambio de un dinero en el que se incluye la parte para asumir el coste de seguir habitando en ella de alquiler).

el mercado mundial de bonos soberanos se sienta sobre un barril de polvora cuya mecha contacta directamente con el banco de japon (boj). las grandes tenencias que los inversores japoneses detentan de bonos extranjeros dado el escaso rendimiento que ofrecen las notas soberanas niponas tras años de politicas monetarias ultralaxas amenazan ahora con saltar por los aires si el banco central del pais decide en cualquier momento virar el rumbo hacia el endurecimiento. la magnitud del riesgo es tal que hasta el