apple desafia a los bancos donde mas les duele, en los prestamos, que es su negocio mas rentable. la empresa del iphone financiara directamente las compras de sus clientes, lo que supone un paso historico en el desembarco de las grandes tecnologicas en el mercado financiero. los bancos siempre han mirado con recelo a apple, google, facebook y amazon porque temen que les roben mercado aprovechando no solo su poderio gracias al profundo conocimiento que tienen de los millones de clientes con que cuentan, sino tambien sacando

un prestatario recibe dinero de un prestamista y se compromete, mediante contrato, a devolverlo segun unas cuotas, intereses y plazos acordados por ambas partes. esta operacion, tan antigua como el dinero, se ha democratizado gracias a los bancos y se ha ido sistematizando y sofisticando con el paso del tiempo. antes de acudir al banco a pedir un prestamo es importante hacer numeros y entender bien el impacto que su devolucion puede tener sobre la salud financiera para evitar complicaciones en el futuro.

foi hyman minsky quen avisou da euforia especulativa nos tempos de prosperidade, o que aumentaria o credito ate o punto de que o volume de beneficios non fose suficiente e a falta de pagamento xeraria a crise. antes de 2008 as nosas entidades tiñan unha cota de mercado de mais do 50% do sistema financeiro. os graves erros e mala xestion dos directivos de entidades e supervisores e a politica de concentracion do banco de españa implicaron que, tendo nos 80 unha tupida rede, pasasemos a so duas.

el euro esta cerca de sumar un vigesimo miembro. la comision europea y el banco central europeo (bce) dieron esta semana luz verde a la incorporacion de la moneda unica de croacia en 2023, lo que implicara la primera ampliacion de la zona euro desde la entrada de lituania en 2015. aunque croacia pasaria a ser la economia mas pobre del club, las instituciones consideran que esta lista y que su incorporacion no supone mayores riesgos ni para el pais baltico ni para el conjunto de la zona euro a pesar del alza inflacionista y las peores perspectivas economicas vinculadas a

se habla mucho de las monedas digitales de los bancos centrales como un proyecto de futuro mas o menos lejano. lo cierto es que ese futuro esta aqui. tres paises ya las tienen en uso, y al menos otros 28 han anunciado proyectos piloto para ponerlas en marcha en los proximos meses o años. asi se constata en el informe pwc global cbdc index and stablecoin overview 2022, recientemente publicado.

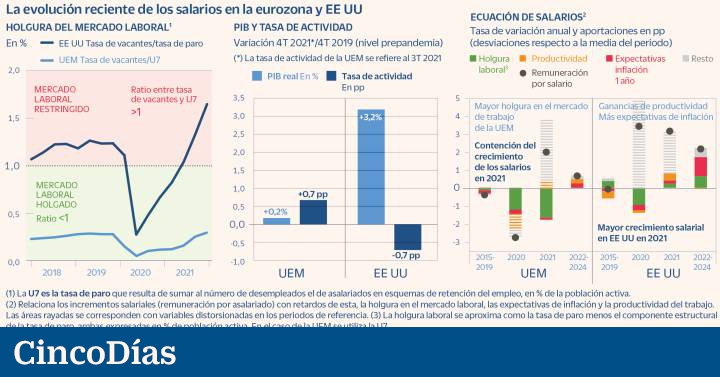

las diferencias entre los mercados laborales europeos y estadounidenses son evidentes y bien conocidas. a esto hay que añadir que la pandemia ha tenido un impacto muy diferente y de consecuencias divergentes entre ambas realidades del de trabajo. asi lo ha constatado un analisis reciente del banco de españa, donde se pone de manifiesto que a tenor de como se han comportado ambos mercados y como se han recuperado tras dos años de pandemia, los paises de la zona euro –que son los estudiados– se enfrentan a dos o tres años (2022-2024) de comportamientos salariales b

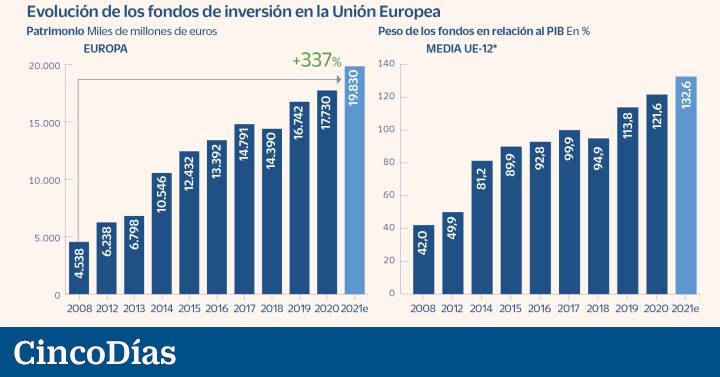

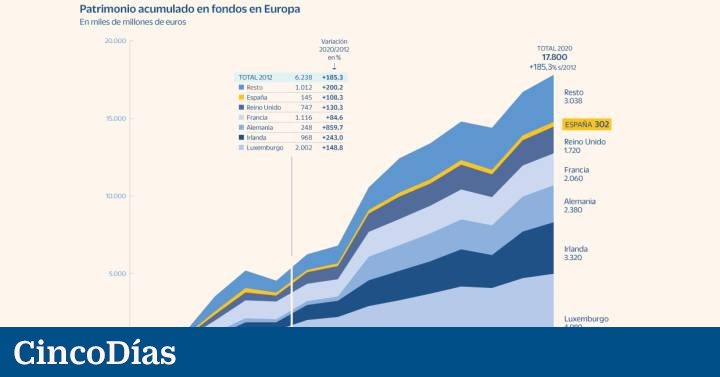

el banco central europeo (bce) lleva varios años advirtiendo sobre el gran tamaño e inercia que ha alcanzado la industria de fondos de inversion. en uno de sus ultimos estudios publicados, la autoridad monetaria ha ido un paso mas alla al subrayar que el sector tiene algunas dinamicas que pueden contribuir a agudizar las crisis financieras, y llama a fijar nuevas politicas macroprudenciales para embridar a las instituciones de inversion colectiva.

el bce es el mayor comprador de deuda publica de europa. para paises como españa, italia o grecia, es practicamente el unico comprador de deuda publica, por lo que si de aqui a tres meses deja de comprarnos la deuda, el pais tendra que buscar nuevos compradores. por la ley de la oferta y la demanda, al haber menos demanda de bonos -porque el bce no comprara-, el precio de los bonos caera y, en consecuencia, el tipo de interes o cupon que pagan esos bonos subira -para ser asi mas atractivos y encontrar compradores-.

hasta 1973, los pagos de pais a pais eran procesos muy complejos y con errores. ese año, 239 bancos de 15 paises crearon la red swift (siglas de society for worldwide interbank financial telecommunication), con el objetivo de hacerlos mas rapidos, faciles y seguros. casi medio siglo despues, swift conecta a mas de 11.000 entidades financieras y mas de 200 paises y territorios entre si, que han logrado estandarizar el proceso para que se complete en plazos de entre 24 y 48 horas.

los principales bancos europeos se encuentran en estos momentos inmersos en los primeros test de resistencia a los riesgos climaticos que puso en marcha el pasado 27 de enero el banco central europeo. ademas, las tambien nuevas y proximas medidas regulatorias de españa y la ue sobre sostenibilidad subrayan la necesidad de que los bancos y las gestoras de activos refuercen sus estrategias climaticas.

la cuenta de resultados de un banco, como la de cualquier otro tipo de compañia, refleja la diferencia entre ingresos y gastos (en sentido amplio) de la entidad en un periodo de tiempo determinado. sin embargo, la cuenta de un banco presenta particularidades propias de su actividad. conoce el detalle de cada una de las lineas que la componen y como se determina el resultado atribuido.

el sector industrial español comienza a alzar la voz para que el reparto de los fondos europeos se convierta en una realidad palpable para las empresas, y mas especialmente para las pequeñas y medianas compañias, con mayores dificultades para articular los proyectos necesarios que les permitan acceder a los planes de financiacion europeos.

el banco central europeo (bce) esta preocupado por el colosal tamaño que ha adquirido la industria de fondos de inversion. en uno de sus ultimos estudios, el organismo analiza el papel que esta teniendo el sector en la correcta transmision de la politica monetaria y los riesgos sistemicos que se pueden desencadenar en momentos de crisis financieras si muchos gestores deciden vender al mismo tiempo.

paso historico para el banco central europeo (bce). la institucion presidida por christine lagarde ha cambiado su objetivo de inflacion para dar mayor claridad y transparencia a la politica monetaria. hasta la fecha, este objetivo se encontraba en un punto indefinido, cercano pero por debajo del 2%. sin embargo, el consejo de gobierno del bce ha acordado elevarlo hasta el 2% simetrico en la primera revision estrategica en casi 20 años. ademas, este objetivo sera flexible, lo que puede tener implicaciones de calado para la economia y los mercados.

el problema de la banca española no es solo de una coyuntura determinada que deba iniciar una reestructuracion dado el tamaño elefantiasico adquirido en el pasado, se trata de un problema de modelo de negocio. a pesar de la concentracion entre grupos bancarios, hay mas competencia a traves de la industria fintech que ataca cada segmento de negocio de la actividad bancaria: credito, productos de inversion, sistemas de pago, etc.