la clave esta en el metodo de calculo de las pensiones de la seguridad social, que tiene en cuenta los años trabajados por el futuro pensionista y las bases de cotizacion por las que se realizaron cotizaciones todos esos años.

el desajuste entre ingresos y gastos en pensiones contributivas se acerca a los 30.000 millones en los ultimos 12 meses. una cifra que es equivalente al 1,91% del pib, pero que no causa sorpresa alguna. ello debido a que el sistema de pensiones acumula 48 trimestres seguidos (12 años) ingresando menos de lo que dedica a pagar las nominas. este desequilibrio se produce pese a la mejora del empleo y a la ultima reforma de pensiones, cuyo objetivo era, precisamente, asegurar la

japon se esta asomando a una de sus peores crisis demograficas ante la falta de relevo generacional de sus trabajadores, lo que esta provocando una acuciante situacion de escasez de personal. eso, unido a la dificil situacion economica global, ha obligado a que las empresas vuelvan a echar mano de los trabajadores que ya estaban jubilados para cubrir puestos complementarios y reforzar sus pauperrimas pensiones.

estos problemas, persistentes en la economia española durante años, se agravan mutuamente.

desde que se iniciase, hace ya tres años, la jubilacion del baby boom, españa comienza a notar en sus arcas publicas el efecto del desequilibrio entre las altas y las bajas en el sistema. hasta que se jubilen los nacidos en 1978, es decir, hasta dentro de 18 años, el estado debera realizar un esfuerzo titanico para financiar el gasto anual en pensiones contributivas, que sera del 16% o 17% del pib, aproximadamente.

la ue pierde cada año unos 300.000 millones de euros de ahorros familiares que acaban en el mercado estadounidense porque el europeo es ineficiente. no solo existe un exceso de burocracia, tambien de fragmentacion: hay 27 haciendas, 27 bonos soberanos con rentabilidades diferentes, 27 sistemas electricos que encarecen el precio de las facturas y 27 sistemas de pensiones distintos, por lo que resulta dificil atraer inversiones y alumbrar gigantes empresariales a gran escala. un ejemplo claro de esto ultimo es que en la ue hay mas de 100 operadores de telecomunicaciones;

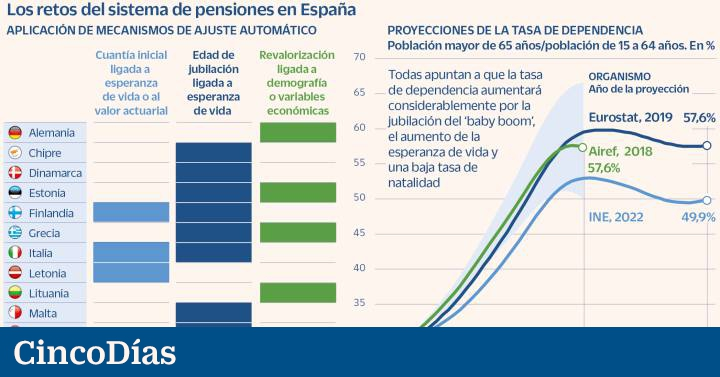

la ue señala en un informe sobre envejecimiento que los desequilibrios financieros en el sistema persistiran, de modo que españa tendra que hacer ajustes a partir del 2026. y no seran menores, ya que el documento publicado este viernes por la comision europea -el ageing report- los eleva a casi 12.000 millones de euros anuales.

estas aportaciones del estado se han cuadruplicado en las ultimas dos decadas: en 2012 se situaron en 9.182 millones, segun la liquidacion definitiva, y fueron aumentando hasta los 15.687 millones de euros anuales en 2019, cuando todavia suponian menos de la mitad que ahora. la cuantia actual, de casi 39.000 millones de euros, previsiblemente volvera a subir el proximo año como consecuencia del incremento del gasto provocado por la subida de las pensiones.

hoy, con 21 millones de ocupados (contribuyentes) y algo mas de 9 millones de pensionistas, el sistema de pensiones publicas en españa (la parte exclusivamente contributiva) ya sufre un deficit real -gasto en pensiones contributivas menos los ingresos por cotizaciones sociales- que supera los 50.000 millones de euros.

en los proximos años la generacion del baby boom va a jubilarse. los nacidos entre 1960 y 1975 son muchos, han acumulado mas derechos pensionables que ninguna otra generacion y su esperanza de vida es mas alta que nunca. en consecuencia, muchos sistemas de pensiones van a tener serias dificultades para pagarles las pensiones, especialmente los sistemas de reparto.

la estimacion de la pension publica de jubilacion no es un calculo sencillo. entre los factores que influyen en su calculo estan: el numero de años cotizados a la seguridad social durante la vida laboral; la evolucion de los salarios y las bases de cotizacion; la edad de acceso a la jubilacion, que esta aumentando; la evolucion futura de la esperanza de vida; y la inflacion, ya que la revaloracion de las pensiones queda ligada a la inflacion media (ipc) registrada el año anterior. en 2023, ha habido algunos cambios en las variables que afectaran al calculo. el institut

españa estrenara el proximo 1 de enero un nuevo mecanismo de ajuste de las pensiones, el denominado mecanismo de equidad intergeneracional (mei), aprobado en la primera fase de la reforma de la seguridad social. sin embargo, este modelo de ajuste adoptado por españa difiere notablemente de los tipos que ya aplican aproximadamente la mitad de los paises europeos y que vinculan la evolucion del gasto en pensiones a una o varias variables de entre otras tres.

el estado obtiene ingresos de la actividad privada, fundamentalmente a traves de los impuestos y las cotizaciones sociales que pagan los ciudadanos y que, a su vez, sirven tambien para pagar las nominas de los colectivos que dependen de los presupuestos estatales, y cuyo grueso lo integran fundamentalmente los empleados publicos, los pensionistas y los perceptores de prestaciones por desempleo.

el sistema de pensiones español esta entre los menos sostenibles financieramente a medio y largo plazo de europa e incluso de los principales paises desarrollados en el mundo. asi lo indica la ultima edicion del global pension index de mercer que analiza y compara 44 sistemas de pensiones de todo el mundo, representando el 65% del total de modelos de jubilacion.

el gobierno alardea de haber elaborado los presupuestos mas expansivos y sociales de la historia. de lo primero no hay duda: el presupuesto consolidado de gastos alcanza los 583.543 millones de euros. lo segundo a primera vista tambien es cierto: el gasto social escala hasta un record del 58,5% del total, con un incremento del 12,6%. sin embargo, ese gasto social es de brocha gruesa, sin afinar.